おさえておきたい同一労働同一賃金~労使協定方式編~

2019/06/19

2020年4月より施行される改正労働者派遣法における同一労働同一賃金について、今回は労使協定方式についてよりご案内致します。

職業安定局長通知に示される一般労働者の賃金内容とは

毎年6~7月に発出される職業安定局長通知(以下、「局長通知」といいます。)に示される一般労働者の賃金には、以下①~③の内容が含まれています。

- ① 基本給・賞与・手当等

- ② 通勤手当

- ③ 退職金

局長通知で示す統計は、賃金構造基本統計調査及び職業安定業務統計が用いられます。

但し、上記の統計で把握できる職種と派遣労働者が実際に行う業務との間に乖離がある場合には、他の統計を用いることが可能です。

【他の統計の要件】

・公的統計(国又は地方公共団体が作成)であること

・(民間統計の場合)集計項目ごとに実標本数を一定数以上確保するよう標本設計した上で、無作為抽出で調査を実施する場合

それぞれ、局長通知に示される一般労働者の賃金以上の金額を派遣スタッフに支払う必要があります。それぞれの内容を見ていきましょう。

基本給・賞与・手当等

基本時給の他に、賞与や手当が含まれた金額のため、通常の時給単価より高い金額になります。

また、能力・経験を勘案し、派遣スタッフが同一の職種の一般の労働者の勤続何年目に当たるかを、労使で議論して決める必要があります。

※派遣スタッフの勤続年数とイコールではありません。

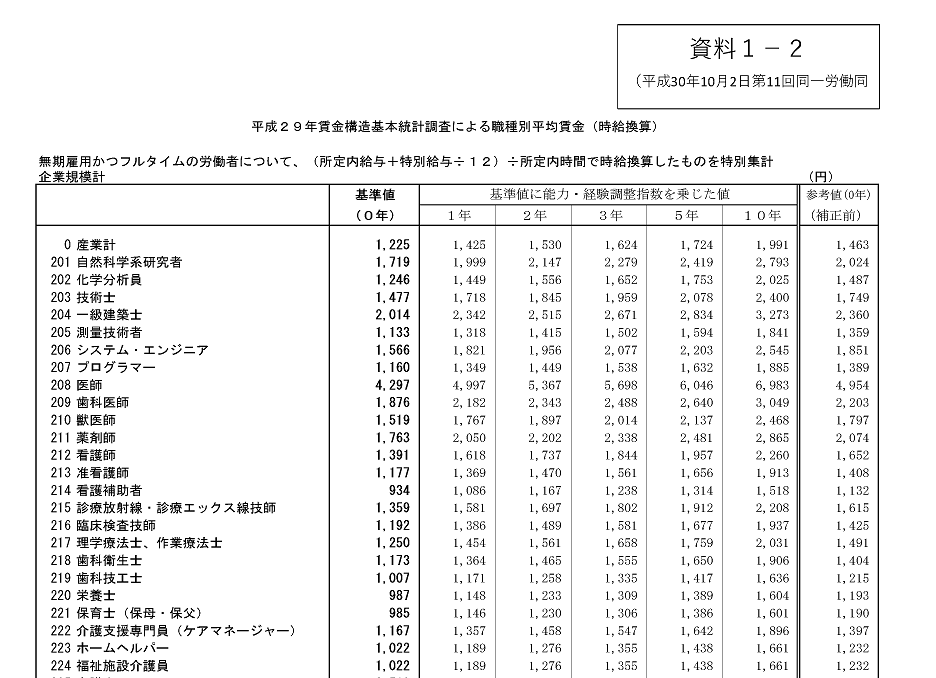

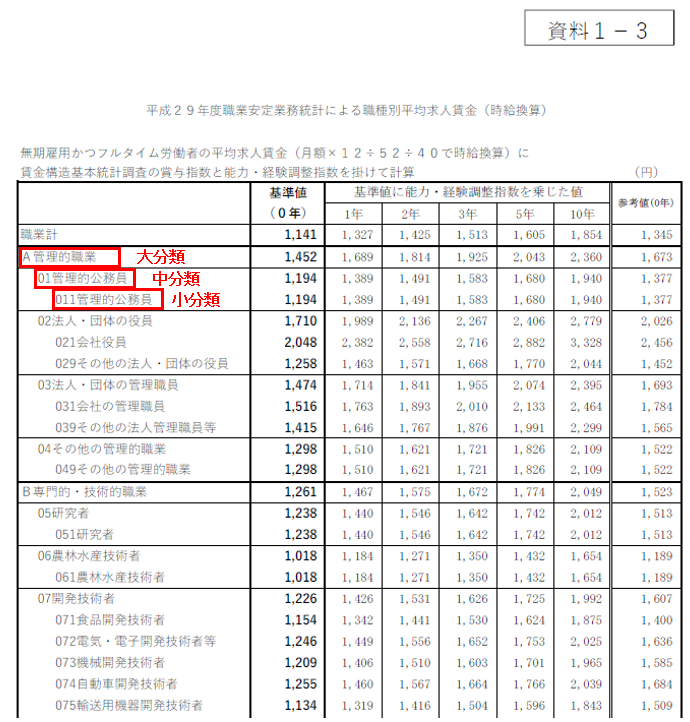

以下は、同一労働同一賃金部会で使用された資料です。

☆賃金構造基本統計調査:無期雇用かつフルタイム労働者の一般賃金

各職種の業務の内容については、当該調査の「役職及び職種解説」で確認します。

☆職業安定業務統計:無期雇用かつフルタイム労働者の一般賃金

各職種の業務の内容については、職業分類表(独立行政法人労働政策研究・研修機構)で確認します。

これらの時給換算された数値に地域指数を乗じて、賞与込みの時給を算定します。

なお、地域指数は、その派遣スタッフが実際に勤務する派遣先によって決まります。

また、地域指数は、都道府県別とハローワークの管轄別に示され、どちらを使用することも可能ですが、例えば同じ都道府県の中で、賃金の低い地域はハローワークの管轄別の数値、賃金の高い地域は都道府県別というように、恣意的に地域指数を使用することは認められません。

上記の統計どちらを採用しても構いませんが、賃金構造基本統計調査は、調査対象となる職種についてすべてをカバーしているわけではありません。

どちらが派遣スタッフの職種により近いか、どちらが納得を得られやすいか検討する必要があります。

また、職業安定業務統計においては、大分類、中分類、小分類のいずれを使うことも可能ですが、例えば派遣スタッフの賃金を引き下げることを目的として、同じ中分類の中で、賃金の低い職種は小分類、高い職種は中分類というように、恣意的に通知職種を用いることは認められませんので、ご留意ください。

★賞与について

局長通知は時給に賞与分を上乗せした数値が用いられていますが、賞与部分を切り離して支給することも可能です。

例えば、内勤スタッフが半期に1度賞与を支給している場合、派遣スタッフも同じタイミングで賞与を支給することが考えられます。

賞与の支給基準も、賞与支給日に在籍している内勤スタッフに支給する場合、派遣スタッフも支給基準を合わせることができます。

その際は、労使協定書に要件等を明記することが必要です。

通勤手当

通勤手当は、ⅰ)時給に含めて支給する場合、ⅱ)実費支給する場合、いずれか選ぶ必要があります。

ⅰ)時給に含めて定額支給する場合

通勤手当については、派遣スタッフの時給に含めて支給する場合は、局長通知で示されている一般通勤手当の額を使用します。

(※2018年の労働政策審議会同一労働同一賃金部会の検討の際に示された一般通勤手当の額は「71円」です。)

※時給に含めて定額支給する場合、1ヶ月換算すると12,496円(71円×176H(所定労働日数22日の場合))です。

管理としては楽ですが、①通勤手当を支給する必要の無いスタッフにまで支給が必要なこと、②定額支給にしたことにより、割増単価に含めて計算が必要になることから、全体的にコストアップが予想されます。

また、定額支給することにより、所得税法上非課税にもできないため、スタッフの負担も生じます。

ⅱ)実費支給する場合

通勤手当を実費支給する場合は、通勤に要した費用を補填すればOKです。

但し、通勤費に上限が設けられている場合は、注意が必要です。

例えば、通勤手当は実費支給としつつ、上限金額を1万円に設定している場合

ⅰ)の時給に含めて定額支給する場合の金額(1時間あたり71円)を下回ってしまうと、一般賃金水準が守られていないとして労使協定方式は適用されず、派遣先均等・均衡方式が適用される可能性があるため、留意が必要です。

退職金

退職金の支払方法は、次の3パターンあり、いずれかの方法で支給する必要があります。

- ⅰ)退職金制度の方法をとる場合

- ⅱ)退職金前払いの方法をとる場合

- ⅲ)中小企業退職金共済制度等への加入の方法をとる場合

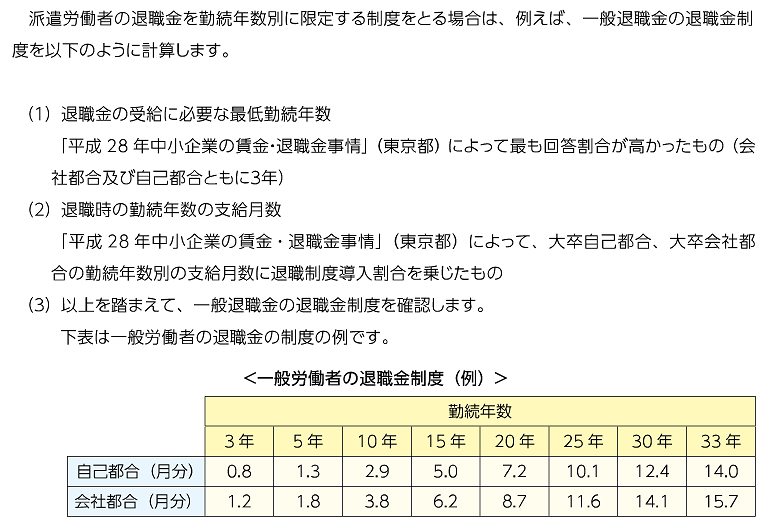

ⅰ)退職金制度の方法をとる場合

局長通知では、退職金制度の点検に有益な以下の統計が示される予定です。

・就労条件総合調査(厚生労働省)

・退職金・年金及び定年制事情調査(中央労働員会)

・民間企業退職給付調査(人事院)

・中小企業の賃金・退職金事情(東京都)

・退職金・年金に関する実態調査(日本経済団体連合会)

上記の統計から、調査対象の企業規模や実施時期などに留意して活用します。

不合理な待遇差解消のための点検・検討マニュアルP86抜粋

ⅱ)退職金前払いの方法をとる場合

局長通知で示される一般労働者の退職金の費用の一般基本給・賞与等に対する割合から、一般退職金の費用を計算します。

一般退職金の費用=一般基本給・賞与等×局長通知の退職金割合

ⅲ)中小企業退職金共済制度等への加入の方法をとる場合

上記ⅱと同様に、局長通知で示される一般労働者の退職金の費用の一般基本給・賞与等に対する割合から、一般退職金の費用を計算します。

上記ⅱ、ⅲの方法をとる場合の局長通知の割合は、2018年の労働政策審議会同一労働同一賃金部会の検討の際に示された数値は、「一般基本給・賞与等の6%」です。

ちなみに、内勤スタッフが中小企業退職金共済制度等に加入していても、派遣スタッフの加入は必然ではありません。労使で合意した方法であれば、ⅰ~ⅲいずれの方法を採用しても問題ありません。

労使協定の有効期間

労使協定方式を採用する場合、有効期間を設けることが必要です。画一的な基準を設けることとはされていませんが、目安として2年以内とすることが望ましいとされています。

なお、労使協定の有効期間中に局長通知の一般賃金の額が変更された場合は、有効期間中であっても、労使協定に定める派遣スタッフの賃金額が一般賃金の額と同等以上の額であるか否かを確認する必要があります。

そこで、見直しが必要であれば労使協定を締結し直す必要があります。

また、見直しが不要の場合でも、「同等以上の額であることを確認した旨の書面を労使協定に添付」することが必要ですので、ご留意ください。

執筆者紹介

吉田 彩乃 社会保険労務士法人ザイムパートナーズ

大学在学中に社会保険労務士試験合格。一般企業にて人事労務職を経験後、ザイムパートナーズに入所。現在は、副代表に就任し、派遣会社をメインに労務相談、就業規則、教育訓練、派遣許可・更新申請等に関するコンサルティング業務を担当。

社会保険労務士法人ザイムパートナーズ

人気ランキング

2020年から施行される派遣法改正~労働者派遣契約編~

2020年4月1日より、労働者派……

派遣社員の住所や電話番号等の個人情報を派遣先に提供できるか?

派遣先から派遣社員の個人情報を開……

同一労働同一賃金~労使協定方式と賃金テーブルについて~

来年2020年4月1日より改正さ……

ピックアップ記事

労使協定方式に関するQ&A【第2集】その2

前回に引き続き、今回も、令和元年……

同一労働同一賃金の問題点とは?パートにも賞与支給、時給も上がるって本当?

同一労働同一賃金の適用は、有期契……

講座製作者の声:理解を進めて行動に移すことこそが、自らの成長の最短距離~製造のプロを目指す人のための 機械加工~

クロスラーニング……